2022-11-09 10:15

随着预制菜的火热,冷链物流也迎来了很多机遇:大型预制菜工厂会布局在原材料基地,随着规模化生产的需要,自动化设备、冷链物流设备的需求变得尤为的迫切;预制菜产业园也需要配套建设冷链物流体系;第三方的专业物流企业将进一步推进全国冷链物流网络建成!

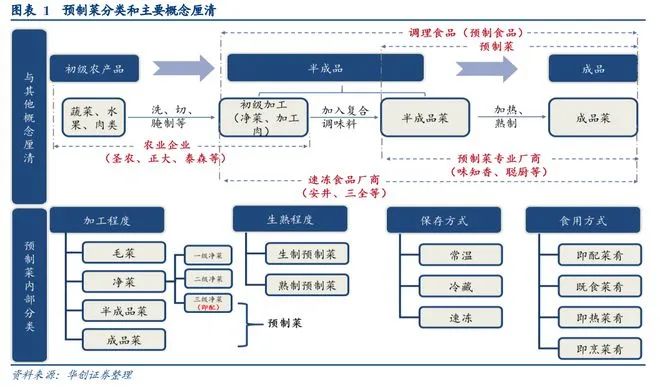

预制菜指的是以农、畜、禽、水产品为原料,配以各类辅料,用现代化标准集中生产,经过分切、搅拌、腌制、成型、调味等环节预加工完成,再采用急速冷冻技术或其他保鲜技术保存的成品或半成品。

从类型上看,预制菜一般分为4类:即食食品、即热食品、即烹食品、即配食品。

即食食品指的是不需要额外加工处理,打开包装可直接食用的食品。像超市零食区开袋即食的豆干、泡椒凤爪、鸡胸肉等均属此类。

即热食品指的是用热水或者微波炉等工具加热后能立即食用的食品,比如:方便面,方便饭等速食,方便性极高。

即烹食品一般指的是在有餐具,锅具,厨房的条件下,再经调味等加工、烹饪才能食用的食品,比如:速冻饺子、水煮鱼、速冻牛排等。(快餐店里小朋友们爱吃的薯条、汉堡肉、炸鸡块也均属此类。)

即配食品指经过清洗、分切等初步加工后,按照分量分装的净菜、净肉、辅料等的小炒菜组合。

这类食品虽免去了日常洗菜、切菜的烦恼,但烹饪的时候仍需一定的烹饪技巧。

无论是哪一类,对于忙碌的上班族和厨房小白都十分方便。预制菜正逐渐改变着消费者对传统食品的认知以及日常的消费习惯。

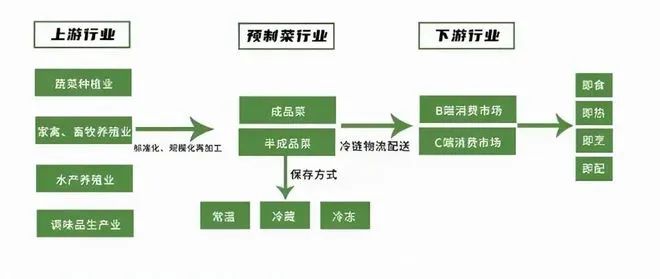

不管从产业的一产,到二产的加工,再到三产的消费,预制菜肴对产业链的各个环节,都提供了非常好的解决方案。预制菜的火热发展,必将给冷链物流带来巨大机遇。

预制菜火热发展

预制菜行业怎么就“火”了呢?

京东物流华中区业务总监郭静通过平台大数据给出了他们的答案:宅经济与快节奏生活叠加、疫情催化等多重作用,开启预制菜C端消费的高速发展,而且,目前还处于需求发掘期。

具体来说,首先,懒宅经济助推了预制菜行业高速发展。其给出的数据显示,消费预制菜的目的,排在前五名的分别是节省时间、美味、不喜欢做饭、健康、不会做饭。而预制菜消费人群,以一二线城市用户较多,45.7%分布于一线城市,15.8%分布于二线城市。而且,华东地区客户量较大,31.7%的人群处于华东地区,其次是华南、华北、西南、华中。

对于主要消费群体等数据,河南牧业经济学院食品与生物工程学院科研办主任张煌通过产业大数据捕捉到,20—46岁是预制菜的主要消费群体;职业主要是白领、公务员、和工人;从消费金额来看,上海、北京、浙江、广东和河北位居前五名。由此可见,预制菜和经济发达程度几乎正相关。此外,关于流行味的分布,排名靠前的分别是咸香味、香辣味、胡辣味和麻辣味;通过对地域分析,发现预制菜销量最高的三个区域分别是华东、华北和华南,占预制菜销量的8成以上。

其次,疫情改变了大家的消费习惯。疫情常态化后,预制菜成为居家做饭的优选。

第三是,高端餐饮品牌纷纷入局预制菜。

最后,资本追捧预制菜行业,助推行业热潮。比如,2021年上市的预制菜第一股“味知香”进一步推动了市场对预制菜企业的追捧。

从宏观经济分析,司志刚和张煌都认为,全国各地之所以大力推广预制菜,都和一二三产的融合发展有关。司志刚认为预制菜能够促进一二三产的有机融合;张煌认为,预制菜是一二三产联合发展的抓手,因为一头连着田间地头,一头连着餐桌。

另外,张煌认为,发展预制菜不仅能践行乡村振兴战略,还可以推广美食文化。

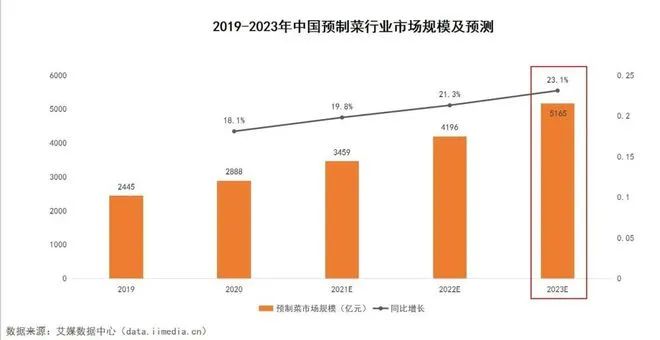

张煌认为预制菜发展前景广阔。他预计预制菜未来的市场规模在5—6万亿元,而如今规模还不足0.3万亿元。同样,艾媒咨询给出的数据同样不是小数字,艾媒咨询预测,2022年中国预制菜市场规模将达0.4196万亿元,将同比增长21.3%。

素材来源:河南商报

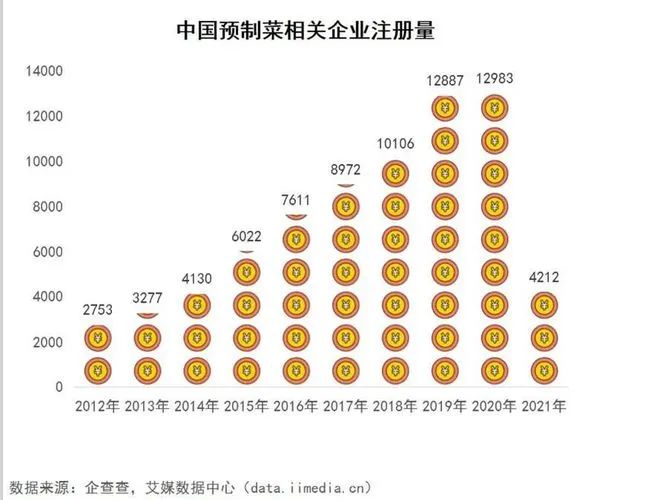

预制菜的火热,味知香、聪厨等专业预制菜企业应运而生;海底捞、太二酸菜鱼等连锁餐饮企业,盒马、京东七鲜等新零售企业,利群等传统商超企业,正大食品、德利斯、三全食品、安井食品等速食速冻食品生产企业,圣农发展、国联水产、亚洲渔港等农牧水产企业纷纷进入这一赛道。

国家层面也在推动预制菜行业发展。2022年1月,国家发改委发布了一个“鼓励制售半成品和净菜上市”的通知。4月19日,中国预制菜产业联盟正式成立。与此同时,全国范围内十多个省份推出省级及地方级预制菜产业政策,涵盖行业标准制定、财政资金支持、基础设施建设、人才培养等多个方面。广东省、山东省、河南省、河北省及地方设立产业基金,加速预制菜产业在当地迅速发展。不仅如此,各地政府也在积极推进地方预制菜产业园建设,打造预制菜产业集群。

预制菜核心要素

从长远来看,企业要想在预制菜赛道中站稳脚跟也并非易事,做好预制菜的核心要素主要包括以下几个层面:

预制菜能否在市场得到认可,与菜品口味以及最终在消费端的还原度密切相关。“好吃才是王道”,只有口味达到消费者的认可,预制菜才能在消费端站住脚跟。

中国菜品多种多样,中华饮食文化博大精深,预制菜在单一区域内进行销售的话体量会很小,只有完善全国性的销售体系,打通全国销售通路,预制菜的销路才会扩展开来!

预制菜相关企业能否在预制菜领域发展壮大的关键是能否进行规模化的生产,参考食品加工企业,过去小型的食品加工厂生产出来的食品覆盖的范围有限,大型食品加工类似于三全、思念等只有将生产规模化才能产生一个好的经济效益,反观预制菜产业也应当是这样的发展思路。

预制菜供应链体系的持续完善,可以多维利好农户、预制菜品牌商家和消费者。

对于农户而言,预制菜品牌完善供应链体系,为农户以及农副产品加工厂提供稳定收入,并带动收入增长。企业通过当地村委和村民合作,打造“公司+基地+农户+标准+服务”发展模式,将经营需求与生产环节紧密结合。

更为重要的是,企业可以反向提供技术支持、解决技术难题,解决农户盲目生产、低效经营的局限。

对于品牌商家而言,预制菜供应链体系的搭建最大化提升效率。通过产品生产的定制化、品质品控的标准化,实现生产效率的提升。此外,自建供应链体系,可以去中间环节,借助高效运营数字化体系,打通上、中、下游之间的链路、环节,从而实现成本控制和利润提升。

对于消费者而言,选择拥有完善供应链体系的预制菜品牌,不仅可以得到价格实惠和品质安全的食品,也可以自主选择线上或者线下门店采购,尽享仓储物流便利,订单配送及时。

相关数据显示,2022年受疫情影响,超半数消费者提升了预制菜消费,其中有45.2%的消费者增幅超过10%-20%,还有7.4%的消费者提升了20%。同时,据《2021年中国连锁餐饮行业报告》分析指出,2025年预制菜行业规模有望增长至6000亿左右。

高增长的需求和持续扩容的市场规模加速了预制菜供应链体系的发展,也带动了更多具有预制菜优势的地方和乡村经济振兴,实现协同发展、多方共赢。

冷链物流新机遇

预制菜企业的供应链建立与运营,绝对离不开冷链物流支撑。预制菜所需的畜牧、水产等原材料或半成品多需要冷冻、冷藏存储;预制菜生产需要急速冷冻,以及冷冻、冷藏存储;预制菜进入销售渠道,在流通环节更需要冷链运输和冷藏技术的保存,才能最大限度地保证产品新鲜度,减少营养成分流失,保证产品口感。

北京启达乔泰咨询有限公司总经理霍青梅分析,预制菜的产业化发展将给冷链物流(冷链运输、冷链仓储,以及生产过程中的冷链、冷链城配)发展带来众多市场机遇,具体体现在以下几个层面:

伴随着预制菜市场扩大,预制菜工厂也会得到发展,预制菜工厂发展前期一般为中小规模生产,当市场需求稳定后就会实现大规模生产;而且预制菜还涉及市场需求变化下的产线切换,对柔性化也有一定要求。大规模、柔性化生产型预制菜工厂必定需要自动化设备加持,中国预制菜有着独特的需求特征,不同菜品的需求可能千差万别,预制菜工厂生产设备方面没有国外经验可借鉴。

预制菜的工厂化发展一定需要大量的自动化设备研发。当然,这些自动化设备包括了预制菜自动化生产设备,也包括产线上料、投料、原材料和半成品的搬运、存储、输送、分拣、暂存等各类冷链物流设备,以及拆码垛机器人。但值得注意的是,这些产品的研发通常具有个性化特征,设备厂商要与预制菜生产企业联合研发或试点研发之后,才能更好地推向市场,被市场所接受。

在预制菜的细分品类中,除一些全国通用性较高的、适合工厂大规模生产的菜品外,还有很多具有个性化消费特征的菜品,例如上海、北京两个城市认可的红烧肉口味就会有所不同。针对这些个性化口味的预制菜,中央厨房生产更具优势,属于多品类、小批量,劳动密集型。中央厨房型预制菜生产虽然对生产线的自动化设备需求不会很大,但是中央厨房大多是与产业园区配套建设,以前多部署在冷链物流园区内,目前各地正在加紧兴建预制菜产业园区,在这些园区当中一定会建立中央厨房体系,并配套急冻、冷库等冷链配套设施。因此也会进一步推进我国冷库的建设,自动化冷库和相关配套设备应用也将得到发展。

预制菜属于冷冻食品的一个新品类,预制菜物流配送体系与现有冷冻食品体系相通,因此目前原材料到工厂端的运输,工厂生产之后的成品存储,以及到2B消费端销售物流和城配体系,基本也都是由专业的第三方冷链物流公司来完成。近年来,随着市场需求变化,第三方冷链物流企业服务也在不断细化,会根据不同的客户需求提供不同的解决方案,但是目前全国型的第三方冷链物流配送体系发展还并不成熟,随着预制菜企业全国型通路的建立,第三方冷链物流配送企业将进一步扩展网络布局,在全国部署冷链仓储、运输及配送网络。

预制菜在2C消费端需求不断增长,顺丰、京东等快运、快递企业在2C端配送方面已经形成了一定优势,同时这些企业也在积极进军2B市场,例如,京东物流推出预制菜专属解决方案,依托遍布全国的冷链物流体系,发挥干线、仓储、配送、包装、科技等能力优势,为预制菜企业提供从商品生产储存到打包配送,从线上业务到线下场景的全程冷链解决方案。冷链物流与配送体系也将会得到进一步发展。

未来发展与建议

谈及未来趋势与相关发展建议,霍青梅提到以下几个方面:

预制菜的发展会带动一批拥有特色原材料产地的县级市发展,除了本地企业的向外扩张,可能还会吸引很多外部资本到本地投资共设工厂,例如麦当劳、肯德基的薯条生产基地就在东北、内蒙古等土豆种植基地,双汇、金锣等企业工厂也会开在生猪养殖基地附近,而生猪养殖基地也会在饲料种植基地附近。

预制菜工厂化发展之后,产业专业化分工也会越来越细,例如预制菜工厂上游会有调料工厂、半成品肉、禽、鱼等加工工厂,预制菜工厂生产更像是一个“装配工厂”,这就会涉及上下游协同,产业协同需求会越来越强,这就需要信息流、物流的高效协同,也会对信息系统的发展提出新要求。

预制菜产业园涌现,其规划建设一定要注意看本地是否有预制菜产业发展基础,切忌盲目跟风,并非建设一个预制菜产业园区就会有很多预制菜生产企业来租赁。此外,还要考虑土地性质要符合条件,土地性质尽可能是工业用地,或者是部分仓储物流用地;土地面积尽量不要太小;在规划建设过程中要更多地考虑差异化、个性化,考虑周边是否有同类性质的产业园区;在规划生产加工体系外,也要配套仓配一体化体系,在选址时距离核心城区越近越好,必须满足城市配送半径,太远会造成物流成本升高;产线设计要满足柔性化需求,面对市场需求变化,能够迅速调整产线。

对于谁将获得更大市场机会,霍青梅认为,预制菜最初的需求体现在消费端,因此越接近末端消费市场的企业越先嗅到市场风向,但是依托现有中央厨房生产预制菜的餐饮企业并不一定是预制菜市场赢家。随着预制菜市场的兴起,预制菜生产必将从中央厨房生产加工体系向工厂化体系转变,从长期来看,多品种、小批量、劳动密集型的生产模式很难在全国通用性菜品方面形成竞争优势。因此,她建议依托中央厨房生产的中小型预制菜生产企业,一定要注意结合区域特色,做个性化、差异性竞争。靠近原材料基地建立起来的具有少品种、大批量生产特点的预制菜工厂,会更具市场竞争力。

预制菜产业对冷链物流的基础设施建设依赖度极高,是保证预制菜品产品质量和安全的强大保障,预制菜的火热发展必将助力冷链物流体系更加完善。

来源:中冷联盟官微

特别声明:

为响应国家保护知识产权的号召,金诺会展及旗新媒体刊发文字及图片稿件特声明如下:

一、知道文章及图片来源的,我们一定会注明文章及图片的出处或作者,请作者联系小编,我们将按照我司相关稿费标准,及时发放稿费。二、对于图片和稿件未提及出处的,我们转发时未能及时署名的,请原作者或单位联系我们,我们将按照我司相关稿费标准,及时发放稿费。三、对于不同意使用的文章和图片,请原作者或有关单位及时联系我们,我们立即删除,以防侵权。四、2018年以前的文字或者图片,因条件所限,未及时署名的,请作者或者单位联系我们,我们将按照上准发放稿费或及时删除相关稿件或图片。中国制冷展(2022国际制冷展在哪里 2022中国国际制冷展 中国制冷展什么时间开 中国制冷展展位图 中国制冷展参展申请 中国制冷展参展商登记 中国制冷展在哪开)

地址:济南市二环东路3966号东环国际广场B座1104室

电话:0531-83532222

传真:0531-83532333